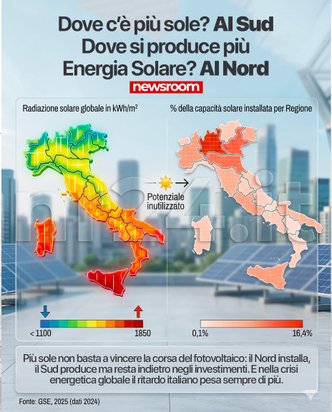

A guardarla di sfuggita, sembra una contraddizione: più sole al Sud, più pannelli al Nord. In realtà il dato del Gestore dei Servizi Energetici chiarisce che il primato cambia a seconda di ciò che si misura. Alla fine del 2024 la maggiore quota di potenza fotovoltaica installata era in Lombardia, con il 13,4% del totale nazionale, davanti a Veneto, Puglia ed Emilia-Romagna. Ma quando si passa dalla potenza alla produzione effettiva di elettricità, la leadership torna al Mezzogiorno: nel 2024 è stata la Puglia a registrare il valore più alto, con 4.639 GWh, pari al 12,9% del totale italiano, seguita proprio dalla Lombardia con l’11,1%. Lo stesso rapporto GSE mostra inoltre che il 48% della potenza fotovoltaica in esercizio a fine 2024 si concentra nel Nord, contro il 33% del Sud e il 19% del Centro.

È qui che il paradosso energetico italiano diventa politico oltre che industriale. Il Nord continua a correre grazie a una maggiore densità produttiva, a consumi elettrici più elevati, a una struttura imprenditoriale più capillare e a una diffusione più ampia di impianti su tetti industriali e commerciali. Il Sud, pur disponendo di una radiazione solare più favorevole, non trasforma ancora in modo proporzionale questo vantaggio naturale in capacità installata. Il risultato è un Paese in cui il territorio con il miglior irraggiamento non coincide ancora con quello che attrae più investimenti e più connessioni nel fotovoltaico, mentre sull’eolico la geografia resta quasi ribaltata e fortemente sbilanciata verso il Mezzogiorno, come mostrano da anni le statistiche del settore.

Il quadro, però, sta cambiando rapidamente e rende ancora più evidente quanto margine l’Italia abbia davanti. Secondo Ember, nel 2025 il solare ha generato il 17% dell’elettricità italiana ed è diventato la prima fonte pulita del Paese. Terna ha registrato nello stesso anno un nuovo record di produzione fotovoltaica, salita a 44,3 TWh, con un aumento del 25,1% sul 2024, mentre le rinnovabili nel complesso hanno coperto il 41% della domanda elettrica nazionale. Numeri importanti, ma ancora non sufficienti per un sistema-Paese che, per geografia e filiere industriali, potrebbe sfruttare molto di più la leva del sole.

La convenienza economica, del resto, non è più il nodo. IRENA ha certificato che nel 2024 il fotovoltaico, a livello globale, è stato in media più economico del 41% rispetto alle alternative fossili più convenienti. In altre parole, accelerare sulle rinnovabili non è soltanto una scelta climatica: è una misura di competitività, di sicurezza energetica e di contenimento dei costi. E questo pesa ancora di più in una fase di forte instabilità internazionale, con la crisi nello Stretto di Hormuz che continua a condizionare i mercati energetici globali e a ricordare quanto sia fragile la dipendenza da petrolio e gas importati.

Per questo il punto non è limitarsi a registrare il sorpasso del Nord sul Sud nella potenza fotovoltaica installata, ma capire che quella fotografia racconta un ritardo strutturale. Se il Mezzogiorno resta il luogo del potenziale e non quello del consolidamento industriale, la transizione energetica rischia di riprodurre gli stessi squilibri territoriali che avrebbe dovuto correggere. La vera partita, oggi, non è solo installare più pannelli: è usare la decarbonizzazione per redistribuire investimenti, filiere, occupazione e resilienza economica nelle aree che hanno più risorsa naturale ma meno capacità di trasformarla in sviluppo. Per restare sempre aggiornato scarica GRATIS la nostra App!