La Generazione Z italiana, nata tra la seconda metà degli anni Novanta e i primi anni Duemila, si conferma la più esposta alle nuove dinamiche del consumo digitale, ma anche la più vulnerabile sul piano finanziario. A delineare un quadro preciso è l’European Consumer Payment Report 2025 di Intrum, che mette in luce un equilibrio sempre più instabile tra spese rapide, entrate incerte e accesso facilitato al credito.

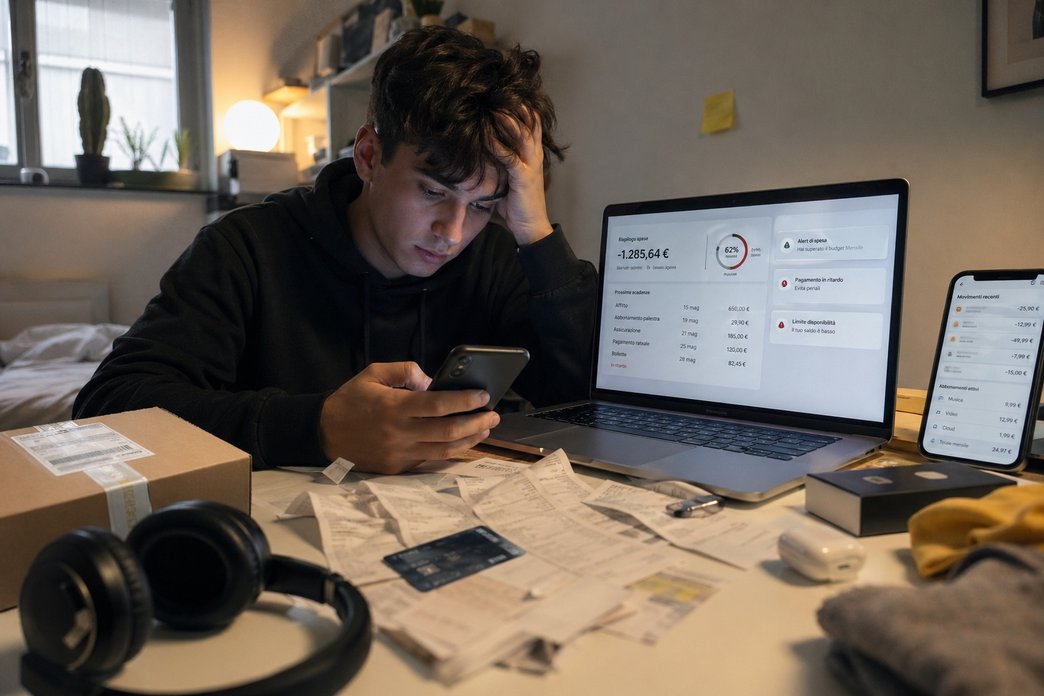

Il dato più allarmante riguarda la capacità di far fronte agli impegni quotidiani: il 45% dei giovani dichiara di non riuscire a pagare puntualmente le utenze, una difficoltà che non si configura come episodica ma strutturale. Alla base vi sono redditi bassi, contratti di lavoro discontinui e un costo della vita in costante aumento, fattori che rendono complessa la costruzione di una stabilità economica duratura. Il risultato è un livello di stress finanziario superiore rispetto alle altre fasce generazionali, con un crescente ricorso al supporto familiare nei momenti di maggiore difficoltà.

Accanto ai fattori economici, emerge con forza il peso della dimensione sociale e digitale. Il 71% dei giovani riconosce che i social network promuovono stili di vita poco realistici, ma nonostante questa consapevolezza l’influenza resta significativa. Quasi un giovane su due ammette di sentirsi spinto a conformarsi agli standard mostrati online, mentre il 39% dichiara di essersi indebitato proprio per sostenere consumi ispirati ai contenuti digitali. La combinazione tra pressione sociale e facilità d’acquisto alimenta comportamenti impulsivi e contribuisce a un rapporto sempre più fragile con il denaro.

Un ulteriore elemento critico è rappresentato dalla crescita delle spese ricorrenti. Abbonamenti a servizi di streaming, piattaforme di gaming, app per il fitness e servizi di delivery generano un flusso continuo di micro-pagamenti che, sommati, possono superare i 100 euro mensili. Il fenomeno, definito “subscription debt” nel report, si caratterizza per la sua scarsa visibilità: il rinnovo automatico riduce la percezione della spesa e favorisce un accumulo silenzioso che incide in modo significativo sul bilancio personale.

A rendere ancora più complesso il quadro intervengono gli strumenti di pagamento digitali. Carte revolving e formule “compra ora, paga dopo” abbassano la soglia di accesso al credito e permettono di dilazionare le spese, ma allo stesso tempo aumentano il rischio di sovraindebitamento. Il debito si frammenta in una molteplicità di micro-rate difficili da monitorare, rendendo più complessa la gestione complessiva delle finanze personali. Non sorprende, quindi, che un numero crescente di giovani ricorra a prestiti anche per coprire spese quotidiane, segnale di una liquidità sempre più ridotta.

Il quadro che emerge è quello di una generazione altamente dinamica nei consumi ma strutturalmente fragile sul piano finanziario, esposta a nuove forme di debito spesso poco percepite e difficili da controllare. Un equilibrio precario che riflette non solo le trasformazioni del mercato del lavoro, ma anche l’impatto profondo delle tecnologie digitali sulle abitudini di spesa e sulla gestione del denaro. Per restare sempre aggiornato scarica GRATIS la nostra App!